Na wstępie muszę Was przeprosić za brak nowych tekstów przez ostatnie kilka tygodni. Zwaliło mi się na głowę sporo rzeczy i efekty pojawiły się akurat na opcyjnym froncie. Ostatnio nie miałem głowy żeby cokolwiek napisać, a pisanie na siłę nie zawsze ma sens i z pewnością nie przyczynia się do tworzenia atrakcyjnych i ambitnych treści. Niestety po raz kolejny zaczyna o sobie dawać znać moje łączenie pracy na etacie z blogowaniem na kilku frontach. Dopóki jednak nie będę mógł w pełni utrzymać się z działalności w internecie, takie problemy mogą się pojawiać. Mam nadzieję, że wybaczycie mi tę nieobecność i powrócicie do aktywnego czytania.

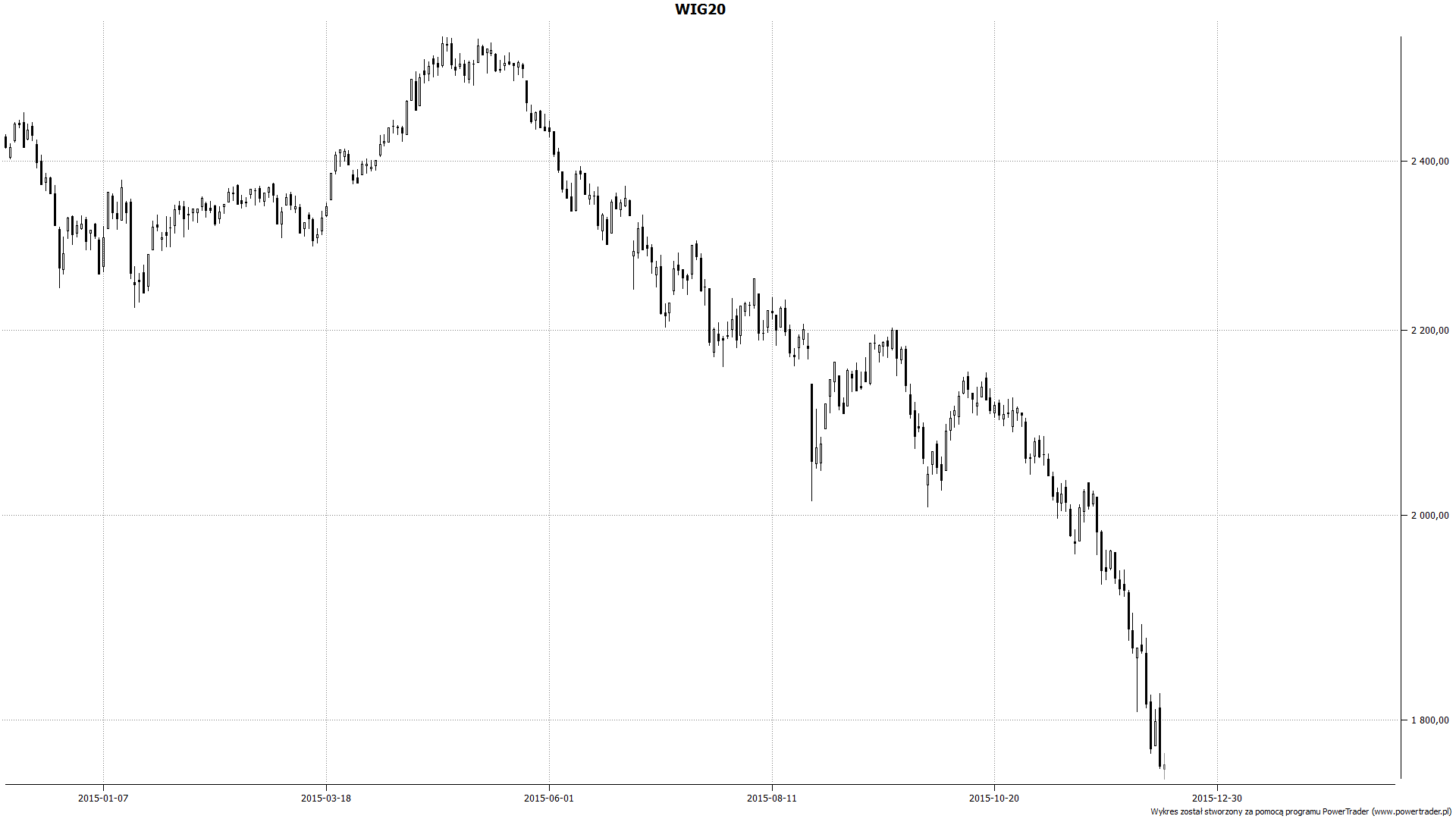

Aktualna sytuacja na indeksach, zwłaszcza na indeksie Wig20 sprawia, że wiele dzieje się na opcjach notowanych na ten właśnie instrument bazowy. Myślę, że najlepiej widać to właśnie po wykresie:

W ciągu ostatnich dwóch miesięcy Wig20 stracił na wartości 400 punktów. Dla wielu rzecz nie do pomyślenia, a przynajmniej trudna do zaakceptowania i pogodzenia się z tą sytuacją. Wydawać by się mogło, że spadki powinny napotykać jakieś bariery, zaliczać korekty i dawać odetchnąć inwestorom, a tymczasem niemal z dnia na dzień rynki są niżej i niżej. Sprawia to, że rynkowa harmonia została silnie zaburzona, co mogło wywrócić wiele systemów inwestycyjnych.« Czytaj dalej »