Strategie kierunkowe przydają się inwestorom w sytuacji, gdy posiadają oni określony scenariusz dla instrumentu bazowego, a jednocześnie chcą mieć ograniczone ryzyko. Przewaga opcji nad stop lossem przejawia się chociażby w tym zakresie, że cofnięcie poniżej naszego poziomu obrony nie zamyka pozycji, a jedynie ogranicza stratę. W ten sposób jesteśmy odporni na wahnięcia rynkowe, jednocześnie posiadając zabezpieczone tyły.

Strategie kierunkowe – podstawowe założenia

Najważniejszą kwestią jest nasze nastawienie do instrumentu bazowego. Aktualnie panująca zmienność ma mniejsze znaczenie. Mamy indeks Wig20 i oczekujemy, że zachowa się on w określony sposób, czyli wzrośnie lub spadnie. Jest to ważne, gdyż w tym wpisie omówione zostaną tylko strategie zakładające ruch w jednym, założonym przez inwestora kierunku. Co równie ważne, ruch ten musi się dokonać w czasie pozostałym do wygaśnięcia opcji. Dlatego tak dobieramy serię opcji, na której dokonujemy transakcji, aby odpowiadała ona przewidywanemu horyzontowi czasowemu dla takiego ruchu.

Drugie założenie to ograniczona możliwość strat. Nie chcemy zaryzykować zbyt wiele wystawiając niezabezpieczone opcje. Koncentrujemy się na ruchach, które mogą się zrealizować, ale nie muszą. Dlatego też ryzyko musi być w takich sytuacjach ograniczone, żebyśmy nie narażali się na zbyt wielkie emocje przy rynkowych wahnięciach.

Trzecie założenie to początkowy bilans strategii oraz potencjał wzrostowy. Wszystkie prezentowane strategie będą się wiązały z poniesieniem pewnego kosztu. Łączna suma premii zapłaconych będzie większa niż suma premii otrzymanych, przez co już na samym początku będziemy w stracie. Rynek będzie musiał wykonać jakiś ruch, żeby przejść z pola strat do pola zysków. Zmniejsza to więc nasze szanse na sukces, ale dzięki temu maksymalny możliwy do osiągnięcia zysk jest dużo wyższy niż ryzyko, które ponosimy.

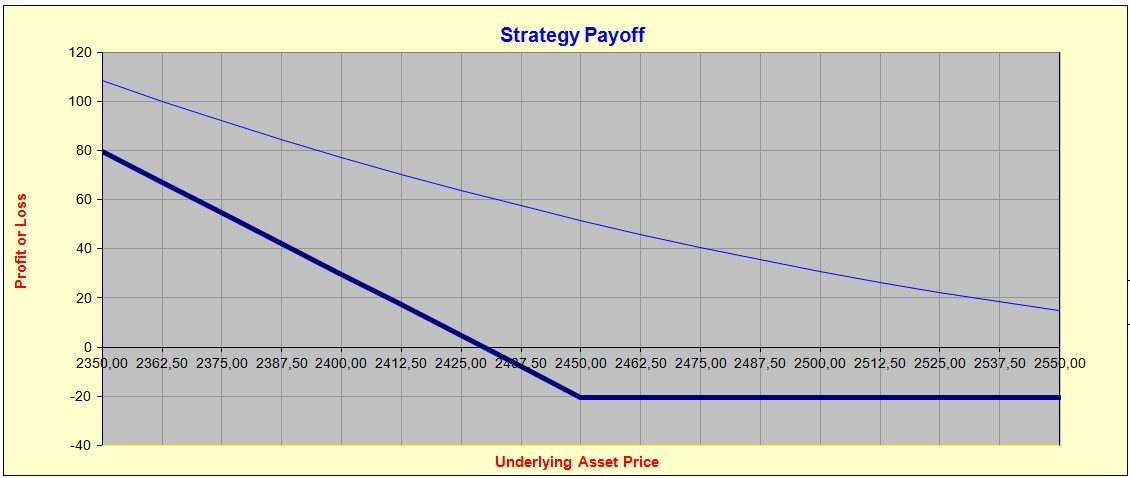

Do sporządzenia poniższych wykresów wykorzystałem Options Strategy Evaluation Tool. Ceny opcji wzięte zostały do wyliczeń na podstawie cen rynkowych z minionego poniedziałku (seria majowa), przy instrumencie bazowym w okolicach 2475 pkt, który będzie centralnym punktem wykresu.