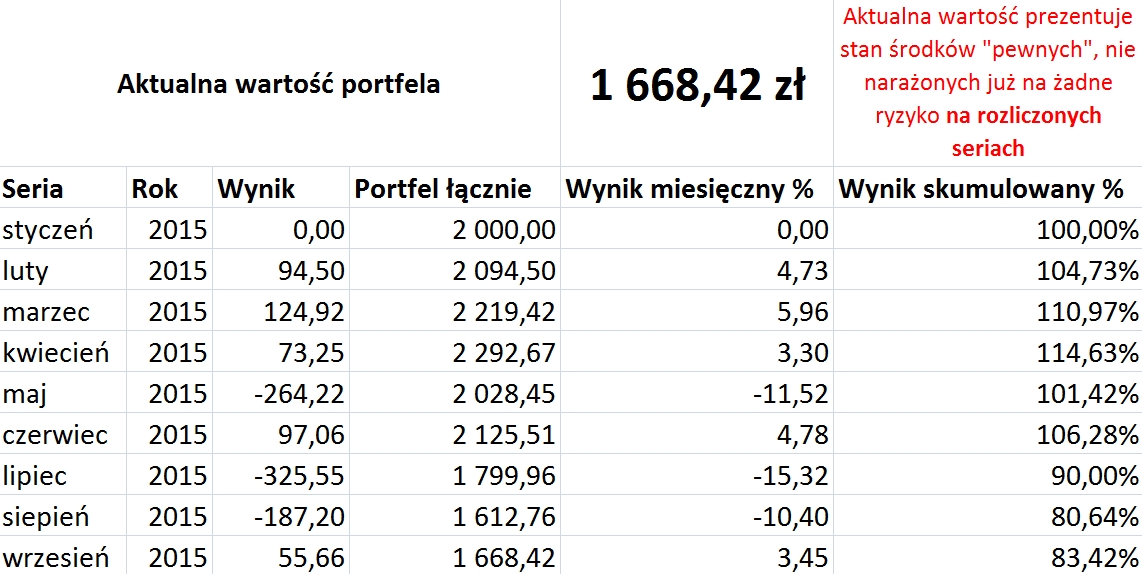

Napisał do mnie czytelnik posiadający portfel akcji amerykańskich. Obawia się, że w niedalekiej przyszłości mogą wystąpić luki cenowe, spowodowane np. upadłością Deutsche Banku, które przełożą się na załamanie wartości portfela. Czytelnik zwrócił się z pytaniem, czy można wykorzystać tu jakieś strategie opcyjne umożliwiające zabezpieczanie portfela akcji przed takim scenariuszem.

Kwestia jest bardzo istotna, jak również często poruszana w różnych tekstach analitycznych. Praktycznie każdy inwestor posiadający portfel na amerykańskim rynku, posiada również możliwość skorzystania z opcji celem zabezpieczenia wartości swoich inwestycji. Pozostaje tylko wybranie sposobu zabezpieczenia się przed spodziewanymi negatywnymi scenariuszami rynkowymi.

Filozofia zabezpieczania portfela

Inwestorzy posiadają niekiedy przeczucie, że coś może pójść źle. Patrzą na wykres lub przeprowadzają inny rodzaj analizy, a następnie dochodzą do wniosku, że w niedalekim czasie w rynek uderzy piorun. Bywa to bardzo złe podejście.

Przede wszystkim należy pamiętać, że bardzo rzadko daje się przewidzieć lub dostrzec wcześniej wydarzenia zwane czarnymi łabędziami, podczas których ceny instrumentów finansowych gwałtownie spadają. Raczej regułą jest, że wszyscy są czymś takim zaskoczeni i gwałtownie reagując przyczyniają się do wzmocnienia wahań cen. Ostatnim przykładem takiego niespodziewanego zdarzenia był wynik referendum brexitowego w Wielkiej Brytanii. Na pierwszej sesji po ogłoszeniu wyników inwestorzy przeżyli szok. Podobnie sytuacja wyglądała przy deklaracji szwajcarskiego banku centralnego o obronie kursu CHF do euro, a jakiś czas później o uwolnieniu tego kursu. Za każdym razem była to niespodzianka dla rynku.

Dlatego też każdy inwestor spodziewający się podobnego scenariusza powinien w pierwszej kolejności zadać sobie pytanie, na ile silne podstawy ma jego teoria o rynkowym załamaniu. Być może takie uzasadnienie rzeczywiście da się wskazać, ale w wielu przypadkach lepiej jest ograniczyć się do reagowania na to, co robi rynek, zamiast wyprzedzać jego ruchy.

Może się bowiem okazać, że uzbroimy się w kosztowne zabezpieczenie portfela, podczas gdy oczekiwany ruch nie nastąpi. Co więcej, spodziewając się spadków niektórzy nie tylko zabezpieczają portfel, ale też odwracają jego ekspozycję, zamierzając zarobić na ruchu w dół. Trzeba być ostrożnym podczas silnego nastawiania się na rynkowe scenariusze.

Koszty transakcji zabezpieczających

Trzeba też pamiętać, że każde zabezpieczenie kosztuje. Wykorzystując kontrakty terminowe, odcinamy sobie dalszy potencjał wzrostu, neutralizując tym samym posiadaną pozycję rynkową. Ochroni nas to przed spadkami, ale też nie pozwoli zarobić w sytuacji, gdyby wzrosty miały być kontynuowane. Jest to jednak rozwiązanie najtańsze.

Nieco gorzej przedstawia się sytuacja w wypadku opcji. Zabezpieczanie poprzez kupno opcji put powoduje, że kupujemy ulatującą premię opcyjną. Z każdym dniem i tygodniem, kiedy to rynek nie spada, wartość zabezpieczenia kurczy się, generując dla nas koszty. Co więcej, pozycje należy rolować, aby utrzymać zabezpieczenie, a więc z serii na serię oznacza to dla nas uciekające pieniądze. Dlatego każdy przypadek zabezpieczania się poprzez kupno opcji należy odpowiednio przemyśleć.