Zysk bez ryzyka jest na giełdzie niemal niemożliwy do osiągnięcia. Pewnym rozwiązaniem w tej sytuacji może być arbitraż, ale trzeba się do niego bardzo dobrze przygotować i być czujnym, żeby w porę wykorzystać okazję, zanim zrobi to ktoś inny. Przez pewien czas sądziłem jednak, że udało mi się znaleźć strategię opcyjną pozwalającą na zapewnienie sobie szans na osiągnięcie zysku, przy jednoczesnym ograniczeniu strat do zera. Taka strategia, na której można tylko zyskać. Dzisiaj już wiem, że nie działa ona w sposób, w jaki sądziłem, niemniej postanowiłem się ją zaprezentować, gdyż jest wielce interesująca i stosunkowo rzadko opisywana w polskojęzycznej literaturze i polskim Internecie.

Korzystając z okazji, chcę Was zaprosić na webinar, który odbędzie się w najbliższy poniedziałek o godzinie 19.00. Będzie się składał z dwóch części: akcyjnej i opcyjnej, po ok. 1,5h każda. W części opcyjnej omówię szczegóły techniczne zabezpieczania portfela akcji z wykorzystaniem opcji na indeks Wig20. Pokażę jak liczyć wielkość zabezpieczenia oraz na jakie rzeczy zwrócić uwagę. Opowiem również o strategii wystawiania credit spreadów, którą wykorzystuję w ramach Grubego portfela. Sporo już o niej wiecie, ale forma webinaru z pewnością pozwoli na znacznie szersze poświęcenie się temu zagadnieniu. Będzie to kontynuacja szkolenia z minionego poniedziałku, którego zapis możecie zobaczyć pod tym adresem. Osoby chcące wziąć udział w poniedziałkowym spotkaniu znajdą więcej szczegółów na dedykowanej stronie webinaru.

Zysk bez ryzyka, czyli ladder

Strategia ladder, nieposiadająca chyba polskojęzycznego odpowiednika, składa się zawsze z opcji jednego typu. Można wymienić jej cztery warianty:

- kupno strategii na opcjach call (long call ladder)

- sprzedaż strategii na opcjach call (short call ladder)

- kupno strategi na opcjach put (long put ladder)

- sprzedaż strategii na opcjach put (short put ladder).

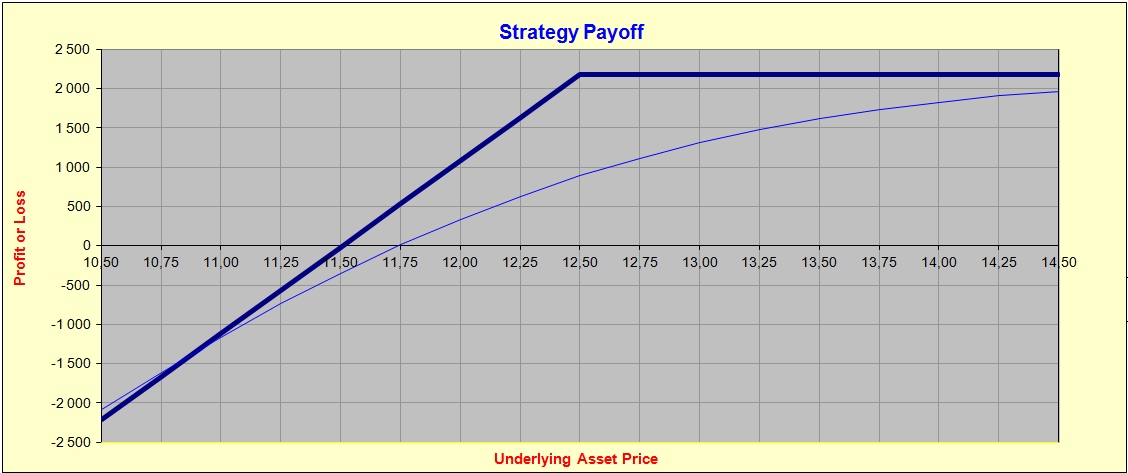

W dzisiejszym wpisie zajmę się strategią w wariancie long. Ewentualne modyfikacje będą już leżały w gestii moich czytelników. Do zbudowania strategii używamy trzech opcji jednego typu (lub ich wielokrotności). Kupujemy opcję znajdującą się najbliżej rynku (ATM lub OTM), wystawiamy opcję dalej od rynku (tworzy nam się debit spread), a następnie wystawiamy jeszcze jedną opcję dalej. Żeby nie musieć polegać na wyobraźni czytelników, poniżej prezentuję profil wypłaty:

Mając rynek w okolicach 2450 pkt, kupujemy opcję put 2400 (35 pkt), wystawiamy put 2350 (21 pkt) i wystawiamy put 2300 (13 pkt). W ten właśnie sposób koszt netto naszej strategii wynosi 1 pkt i po wzrostowej stronie rynku jest to nasz wynik finalny. Ciekawie zaczyna się robić, gdy rynek spada niżej. Wtedy opcje zyskują na wartości, a profil wypłaty unosi się. Poniżej poziomu 2300 wykres zaczyna jednak opadać, zapewniając nam ryzyko nieograniczonej straty w przypadku większych spadków. Nie jest to więc strategia pozbawiona ryzyka.

Ceny wykonania w tej strategii nie są precyzyjnie zdefiniowane. Oznacza to, że obszar maksymalnego zysku możemy na wykresie dowolnie poszerzać, decydując się na zapewnienie sobie większej strefy maksymalnego zysku. Ma to istotne znaczenie dla długoterminowego stosowania opisywanej strategii.« Czytaj dalej »