Maj zdecydowanie nie był dobrym miesiącem dla Grubego portfela. Zrealizował się scenariusz rynkowy, którego stosowana strategia najbardziej nie lubi. To w połączeniu z moim brakiem reakcji przesądziło o wystawieniu się na duże ryzyko rynkowe. Ostatecznie wyszło słabo, choć mogło zakończyć się dużo gorzej. Ta wpadka z pewnością będzie dobrą okazją do poznania tej ciemniejszej strony wystawiania opcji.

Na marginesie chcę Wam powiedzieć, że już w najbliższy poniedziałek odbędzie się webinar, na którym oprócz inwestowania na rynku akcji, poruszę również kwestie związane z opcjami. Więcej szczegółów znajdziecie na blogu Humanisty, ale zapewniam, że będzie to dobrze wykorzystany czas.

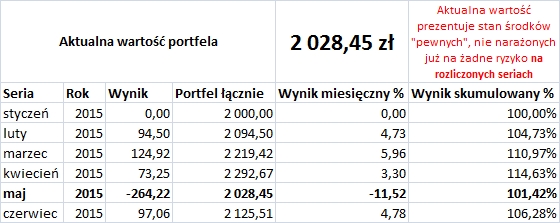

Portfel stracił w maju 11,52%

Jest to pierwszy stratny miesiąc i jednocześnie najgorszy miesięczny wynik, jaki zanotowała strategia. Zmaterializowało się ryzyko, którego bardzo chciałem uniknąć. Ostatecznie wartość portfela wynosi 2 028,45 zł, czyli ciągle pozostaje dodatnia. Oddaliśmy jednak całą premię gromadzoną od początku roku. Poniżej przedstawiam wyniki:

Jak widzicie, majowa strata zdecydowanie wyróżnia się na tle poprzednich miesięcy. Strategia posiada jednak otwarty spread na serii czerwcowej, który generuje premię. Oprócz tego chcę otworzyć kolejny spread, który sprawi, że czerwiec odrobi część strat poniesionych w maju.

Jak powstała majowa strata

Żeby zrozumieć mechanizm, trzeba zacząć od pokazania wykresu indeksu Wig20. To powstałe na nim wzrosty sprawiły, że konieczna stała się obrona strategii, co wygenerowało znaczne koszty.

W marcu rozpoczęła się druga faza ruchu wzrostowego. Mój podstawowy scenariusz zakładał, że po wzrostach z drugiej połowy tego miesiąca, nastąpi powrót do spadków. Na serię kwietniową posiadałem wystawiony call spread 2450/2500 i zakładałem, że poziom 2450 nie zostanie na tej serii osiągnięty. Kiedy jednak w połowie kwietnia rynek zaczął piąć się silnie do góry, uznałem, że trzeba zrolować zagrożoną pozycję. Zielona strzałka pokazuje moment, w którym zamknąłem kwietniowy call spread 2450/2500 i zrolowałem go na majowy 2500/2550.

Operacja ta wygenerowała drobny koszt, ale nie stanowiło to na ówczesną chwilę problemu. Tyle tylko, że na serii majowej posiadałem już wystawiony wcześniej call spread 2500/2550. Oznaczało to, że moja pozycja, a co za tym idzie, również moje ryzyko uległo podwojeniu. Do pewnego stopnia ten stan rzeczy był akceptowalny, ale szybko zaczął rodzić problemy.

Rynek piął się bardzo szybko w górę i już kilka dni później osiągnął poziom 2500 pkt, czyli ten, na którym miałem wystawione dwa spready. Takie ryzyko było zbyt wielkie, dlatego zdecydowałem się na zrolowanie jednego ze spreadów jeszcze o miesiąc w przód. Operację tę pokazuje druga zielona strzałka, gdzie zamknąłem majowy 2500/2550 i otworzyłem czerwcowy 2550/2600. Tym razem nie obyło się jednak bez straty przekraczającej 100 zł. Sytuacja jednak była poważna i konieczne było ratowanie strategii, nawet jeśli miałoby to oznaczać kupowanie opcji w kiepskim momencie.

Zdecydowałem się na zrolowanie tylko jednego z dwóch posiadanych spreadów. Drugi pozostał otwarty, a więc na majowe wygasanie posiadałem 2500/2550 na serii majowej i 2550/2600 na serii czerwcowej. Wciąż oznaczało to spore ryzyko, jednak już o połowę mniejsze niż poprzednio. Ostatecznie rynek wygasł na poziomie 2517 pkt (ostateczny kurs rozliczeniowy dla opcji), a wiec pozostawiony spread wygenerował dodatkową stratę na poziomie 170 zł.

Z jednej strony strata ta może nie wydawać się się wielka, ale obraz sytuacji ulega sporej zmianie, gdy spojrzymy na notowania Wigu20 z ostatniego miesiąca:

Jak widać, cena 2517 wcale nie jest najgorszym wynikiem, gdyż rynek przez cały miesiąc poruszał się w zakresie 2500-2550. Równie dobrze mogło się to więc skończyć maksymalną możliwą do poniesienia stratą (powyżej 2550), mimo że zakładałem (i nadal zakładam) powrót poniżej poziomu 2500 pkt. Osiągnięty rezultat można nazwać szczęściem w nieszczęściu.

Słaby punkt strategii

Pisząc o credit spreadach i iron condorach, które wykorzystuję podczas inwestowania w ramach Grubego portfela, wspominałem o możliwościach obrony strategii. Jedną z opcji jest zlikwidowanie zagrożonego spreadu. Jeśli rynek zmierza w niewłaściwym kierunku, zamykamy spread i przyjmujemy stratę do portfela. Godzimy się z nią, wiedząc że w ten sposób likwidujemy ryzyko niepomyślnego rozwoju zdarzeń.

Ja w swoim inwestowaniu zastosowałem jednak podejście polegające na rolowaniu zagrożonego spreadu w przód i w dal. W ten sposób możemy bezkosztowo lub przy niewielkich kosztach zrolować spread o 50 punktów w górę i miesiąc w przód. Rozwiązanie to kilkukrotnie mi się w przeszłości sprawdziło, gdyż zazwyczaj dodatkowe 50 punktów miejsca wystarczało, żeby poszerzyć strefę komfortu. W tym wypadku okazało się to za mało. Jak łatwo policzyć, strategia obronna sprawuje się dobrze przy rynku rosnącym średnio o 50 punktów miesięcznie. O tyle możemy względnie bezkosztowo rolować pozycje. Tymczasem od marca do maja rynek wzrósł o ok. 200 punktów, czyli zdecydowanie szybciej. W rezultacie pojawiła się konieczność rolowania pozycji, która już była raz przesuwana, i do tego w bardzo niesprzyjających warunkach rynkowych. W ten właśnie sposób doszło do pojawienia się straty.

Strategia stosowana przeze mnie mocno opiera się na cykliczności ruchów rynkowych. Zakłada, że po ruchu wzrostowym nastąpi ruch spadkowy, dający oddech wystawionym powyżej rynku pozycjom. Jeśli natomiast po ruchu wzrostowym następuje jeszcze silniejszy i trwający dłużej ruch wzrostowy, strategia wymaga koniecznych interwencji. Im dłużej i silniej w jednym kierunku porusza się rynek, tym gorzej dla tego podejścia.

Mogę tu przytoczyć przykład obrony przez rolowanie, która była testowana w warunkach rynku amerykańskiego, na indeksie Sp500. Strategia zakładała właśnie rolowanie w górę i w dal, jeśli rynek szedł w górę. I wiecie co? Od 2011 roku, czyli przeszło cztery lata, jedna pozycja jest ciągle rolowana w górę, budując coraz większą stratę i coraz większy nawis. Przez tak długi czas nie nastąpiła bowiem na indeksie Sp500 korekta dość głęboka, żeby pozwolić na odrobienie strat.

Rola inwestora w ocenie ryzyka

Z dzisiejszej perspektywy można powiedzieć, że powinno się spread zamknąć, zamiast go rolować. Co odważniejsi mogą twierdzić, że pozycję należało odwrócić tak, żeby zarabiała na wzrostach indeksu Wig20. Oczywiście w danych warunkach trudno było ocenić, że dokona się aż tak silny ruch wzrostowy, który zagrozi moim spreadom. Co więcej, ciągle na rynku pozostaje czerwcowy call spread 2550/2600, czyli również bliski aktualnym cenom Wigu20.

Jak niedawno pisałem, sam rynek opcji nie generuje przewagi. To rolą inwestora jest takie dokonywanie transakcji, żeby tę przewagę uzyskać. Może się ona przejawiać w selektywnym handlowaniu, w zgadywaniu kierunku instrumentu bazowego lub przewidywaniu zmienności implikowanej. Jeśli więc rynek nie zachowuje się zgodnie z tym, co zakłada strategia, pojawiają się transakcje stratne. W tym akurat wypadku, warte tyle, co kilka poprzednich zyskownych miesięcy.

Podsumowanie

Jak widzicie, maj zakończył się stratą. Trudno jest być z niej zadowolonym, ale wystąpiła ona dokładnie w miejscu, w którym mogła wystąpić i w warunkach rynkowych, które mogły tę stratę wywołać. Można więc powiedzieć, że jest to właśnie taka strata, jaką przewidywała strategia.

Oczywiście jako inwestorzy nie chcemy ponosić strat odbierających nam kwartalne zyski. Można więc podchodzić bardziej zachowawczo i grać delikatniej. Czy to wystawiając spready dalej od rynku, czy też rolując je wcześniej lub zupełnie rezygnując ze strategii obronnych na rzecz zamykania zagrożonych pozycji. Oczywiście wiąże się to z otrzymywaniem niższych premii, ale być może takie właśnie podejście sprawdzi się lepiej. Ewentualnie można wystawiać spready tylko zgodne z ogólnym kierunkiem rynku, czyli podczas trendu wzrostowego wystawiać tylko put spready (najlepiej w korektach).

Możliwości jest wiele i każdy musi znaleźć coś dla siebie. Póki co, walczymy dalej z naszą strategią, gdyż dopiero dłuższy czas jej stosowania pokaże prawdziwą wartość. Niemniej maj dał cenną lekcję, którą warto przeanalizować.

Maj jest tak samo zły jak był styczeń kiedy był kryzys na giełdzie.. niestety trzeba czekać na lepsze czasy..

Twój tekst był naprawdę korzystne. Dziękuję za tę

cenną informacją.