Wystawianie tanich opcji znajdujących się daleko OTM może się niektórym wydawać dość atrakcyjną strategią inwestycyjną. Odległe ceny wykonania miałyby teoretycznie pozostawić szeroki margines bezpieczeństwa, umożliwiający spokojne otwieranie kolejnych pozycji z miesiąca na miesiąc. Niestety w polskich realiach taka strategia raczej się nie przyjmie.

Rozpocznijmy od przejrzenia się założeniom takiego systemu inwestycyjnego. Opiera się on na otrzymywaniu regularnej premii opcyjnej, spływającej z wystawianych opcji. Wystawiamy calle i puty, ale na tyle odległe, aby zminimalizować ryzyko, że rynek zagrozi naszym pozycjom. Teoretycznie może być to bardzo atrakcyjny model zarabiania na giełdzie – gra przeciwko bardzo mało prawdopodobnemu scenariuszowi rynkowemu.

Być może niektórzy chcieliby porównać to do inwestowania pasywnego, gdzie niemal nie ma ryzyka, a otrzymuje się w miarę stały i pewny dochód. Sprawdźmy zatem, jak taka strategia może wyglądać.

Wystawianie tanich opcji – założenia

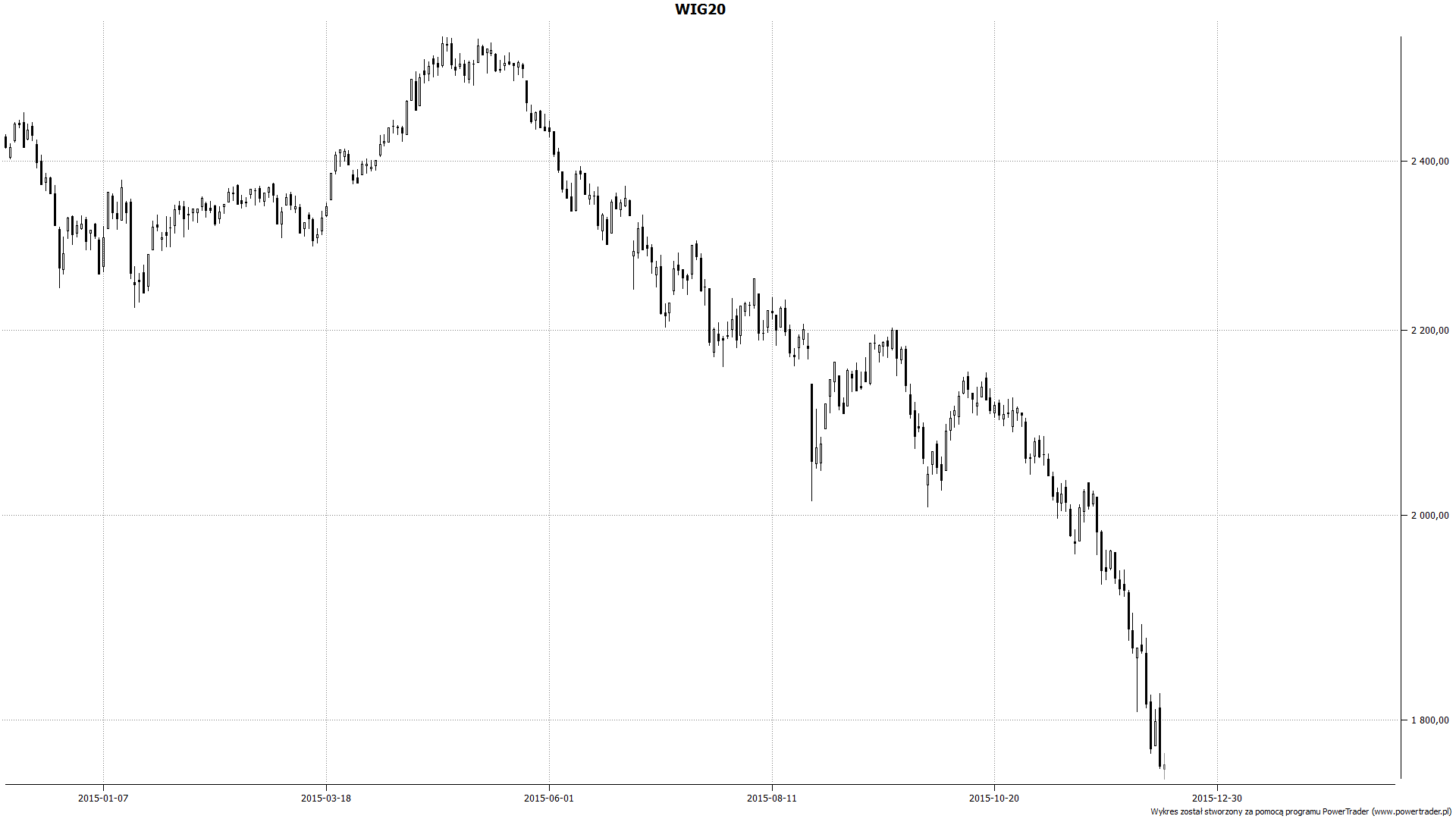

Załóżmy, że naszym celem jest wystawianie opcji z niskimi deltami, ok. 0,05 i niżej. Posiadamy w portfelu 10 000 zł i oczekujemy stopy zwrotu na poziomie 5-10% rocznie. W chwili, gdy piszę ten tekst, indeks wynosi 1785 pkt, a do wyboru mamy:

- wrześniowe put 1650 z cenami 1,50/2,50 (delta 0,044)

- wrześniowe call 1950 z cenami 0,62/1,10 (delta 0,045)

- październikowe put 1550 z cenami 1,43/2,49 (delta 0,034)

- październikowe call 2000 z cenami 1,18/2,36 (delta 0,052)

Opcje wrześniowe mają do wygaśnięcia ok. miesiąca, z kolei opcje październikowe dwa miesiące. Różnicę widzimy głównie w cenach wykonania opcji, które w przypadku opcji październikowych są bardziej oddalone od obecnego poziomu indeksu.