Tytuł brzmi totalnie bez sensu, ale zawiera dwie główne informacje, które chcę Wam w niniejszym tekście przekazać. Jak dobrze wiecie, w ramach bloga prowadzę projekt o nazwie Gruby portfel, w którym obracam kwotą 2000 zł (wartość początkowa) pokazując jak można wykorzystać rynek opcji do zarabiania. Pierwszy miesiąc, w którym portfel był notowany, czyli luty, zakończył się wzrostem o 4,73%. W ostatni piątek rozliczona została seria marcowa opcji, przez co mogę podzielić się z Wami kolejnym wynikiem. Zysk wyniósł 124,92 zł, co równa się stopie zwrotu rzędu 5,96%. Przyznam szczerze, że chciałbym każdy miesiąc kończyć w ten sposób, gdyż oznacza to roczną stopę zwrotu na poziomie 100%.

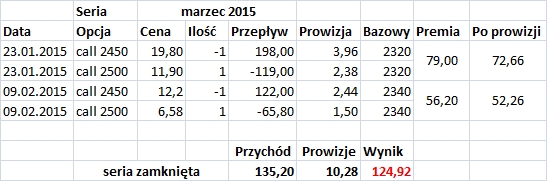

Poniżej przedstawiam aktualną wartość portfela oraz transakcje, które zostały dokonane na serii marcowej:

Widzicie więc, że transakcji nie było wiele. Pierwsza z nich dokonana została w dniu 23 stycznia, kiedy to przy cenie Wig20 na poziomie 2320 wystawiłem call credit spread na opcjach 2450/2500 pkt. Drugą transakcję przeprowadziłem w dniu 09.02.2015r. i był to taki sam spread. Za obie te pozycje otrzymałem premię w wysokości 124,92 zł, co oznacza, że łączne ryzyko na tej pozycji wyniosło ponad 875 zł. Materializowało się więc ono dopiero powyżej poziomu 2500 pkt.

Łatwo można więc stwierdzić, że na tę miesięczną stopę zwrotu zarobiły mi zaledwie dwie transakcje, z których ostatnia dokonana została na ok. 1,5 miesiąca przed wygaśnięciem opcji. Przez te pozostałe sześć tygodni pozycja była otwarta, ale nie pojawiła się konieczność dokonywania żadnych modyfikacji. Oczywiście w marcu budowałem pozycję na serię kwietniową, ale to już temat na wpis za cztery tygodnie.