Short strangle jest strategią, która elektryzuje umysły wielu inwestorów. Stosuje ją chociażby jeden z bardziej znanych polskich inwestorów i autorów – Zenon Komar, który w nagraniu zdradza część tajników swojego sukcesu. Strangle opiera się na bardzo zbliżonej do iron condora zasadzie, tyle tylko, że stanowi jej bardziej ryzykowną, ale i lepiej zarabiającą siostrę. I właśnie te wysokie zyski kuszą inwestorów, którzy decydują się na wystawianie gołych opcji, co często przynosi opłakane rezultaty.

W tym artykule skupię się na opisaniu strategii strangle w jej wariancie nieograniczonego ryzyka oraz porównam ją do iron condora. Pokażę zalety, ale i wady jej stosowania, co być może pozwoli początkującym inwestorom na uniknięcie zaangażowania się w pozycję, która wybuchnie im w twarz. Dlatego mimo atrakcyjnych zysków, bądźmy czujni.

Strangle i wielkie zyski

Podstawowa wersja strategii nazywa się strangle, a po polsku zwana jest stelażem. Składa się ona, w swojej najprostszej postaci, z dwóch opcji, jednej call i jednej put, które jednocześnie kupujemy (strangle) lub wystawiamy (short strangle). Opcję call umieszczamy nad rynkiem, a opcję put poniżej rynku.

Powyżej widzicie strategię w jej wersji long. Instrument bazowy znajdował się w chwili dokonywania analizy na poziomie 2428 pkt. Zdecydowaliśmy się na kupno opcji call z ceną wykonania 2500 za cenę 22,57 pkt oraz kupno opcji put 2300 za cenę 11,30 pkt. Łączny koszt tej strategii to suma obu kupionych opcji (33,87 pkt) i wartość ta stanowi nasze maksymalne ryzyko. Jest to strategia bardzo bezpieczna, bowiem nie możemy stracić więcej niż za strategię zapłaciliśmy, a wartość tę możemy już we własnym zakresie regulować, dobierając odpowiednio ilość kontraktów.

Z drugiej strony, inwestycji tej towarzyszy nieograniczony potencjał wzrostu. Jeśli rynek znacząco wzrośnie lub znacząco spadnie, strategia przyniesie nam bardzo atrakcyjną stopę zwrotu. Zakładając, że w chwili wygaśnięcia indeks znajdzie się na poziomie 2650 pkt, nasz zysk wyniesie 1 161,30 pkt, czyli 343% w ok. 1,5 miesiąca. Tak wysoka stopa zwrotu oczywiście nie jest częsta. Analiza przeprowadzana była w dniu 6 listopada 2014 na opcjach grudniowych. Oznacza to, że przez półtora miesiąca rynek musiałby wzrosnąć o ponad 200 punktów, żeby osiągnąć taką stopę zwrotu.

Wiedząc, że ruchy rynkowe są z grubsza zgodne z założeniami rozkładu normalnego, zdecydowanie bardziej prawdopodobne jest, że indeks zakończy w okolicach poziomu, na którym się aktualnie znajduje. Jeśli będzie to miało miejsce pomiędzy 2266 a 2534, nie zarobimy nic, a jedynie mamy szansę na pokrycie części strat. Dlatego też, wiedząc że szanse na osiągnięcie zysku z tej strategii są relatywnie niskie, wielu inwestorów decyduje się na wystawienie opcji zamiast ich kupna, budując strategię short strangle.

Short strangle i szeroki strumień premii opcyjnej

Short strangle jest lustrzanym odbiciem swojej odpowiedniczki. Zamiast opcje kupować, sprzedajemy je. W rezultacie nasz maksymalny zysk ograniczony jest do premii, jaką otrzymamy za wystawienie strategii, a ryzyko (podobnie jak zysk przy long strangle) jest nieograniczone. Ewentualna opłacalność tej strategii wynika właśnie z faktu, że rynek ma tendencję do oscylowania wokół, na których się aktualnie znajduje. Gwałtowne ruchy w górę lub w dół należą raczej do rzadkości. Na tym też opierają się inwestorzy wykorzystujący tę strategię.

Chyba każdy chciałby regularnie otrzymywać premię opcyjną wystawiając opcje z miesiąca na miesiąc. Tyle tylko, że ta strategia posiada nieograniczone ryzyko strat. Oznacza to, że jeśli rynek natrafi na silny ruch wzrostowy lub większą panikę, może przesunąć się o bardzo dużą odległość. Takim ruchom cenowym towarzyszy też wzrost zmienności, więc jeśli wystawialiśmy opcje na spokojnym rynku, ruch cenowy spotęgowany zostanie przez wzrost IV, co z kolei zwielokrotni cenę opcji, a tym samym nasze ryzyko. Przykład takiego zdarzenia mieliśmy w sierpniu 2011 roku, kiedy to indeks bardzo gwałtownie zanurkował. Często przywoływanym przeze mnie przykładem jest ten opisany w tekście Zarobić na katastrofie, gdzie opisuję bardzo gwałtowny wzrost premii opcyjnych. Gdybyśmy faktycznie wystawili tamte opcje za 60 zł/szt., odkupienie ich wymagałoby zapłacenia za każdą kwoty 3000 zł. Taka strata może skonsumować wielomiesięczne, czy wieloletnie zyski, a nawet zmieść z rynku cały portfel. Bo przecież nie schylimy się po 60 zł. Chciałoby się więcej, więc wystawiamy 10 kontraktów, inkasując 600 zł. A przychodzi taki binary event i zmuszeni jesteśmy oddać rynkowi 30 tysięcy, co stanowi kwotę równą przeciętnemu portfelowi polskiego inwestora.

Dlatego też decydując się na wykorzystywanie strategii short strangle, musimy mieć pewność, że będziemy umieli sobie z nią poradzić. Stanowczo odradzam tę strategię osobom, które nie mogą o sobie powiedzieć, że mają opcje w małym palcu. Bo nie chodzi tylko o samo opanowanie instrumentu, ale również pracę nad sobą i umiejętność wyjścia z inwestycji ze stratą, żeby uniknąć czegoś większego – finansowej katastrofy.

Porównanie iron condora i short strangle

Jak już się pewnie zorientowaliście, iron condor jest bezpieczniejszą wersją short strangle. Obie strategie korzystają z tego, że wystawione opcje stopniowo tracą swoją wartość czasową oraz tego, że rynek ma tendencję do pozostawania w pewnym zakresie, bez dokonywania silnych i dalekich ruchów w jednym kierunku. Niezależnie od tego, że przy opcjach wystawionych bez pokrycia trzeba być ekstremalnie ostrożnym, warto porównać obie strategie. Jakie oferują możliwości oraz jakie posiadają ograniczenia.

Wykorzystamy realne ceny transakcyjne z dnia 15 września 2014 i będziemy działali na opcjach październikowych. Opcje miały wtedy 5 tygodni do wygaśnięcia, a instrument bazowy znajdował się na poziomie 2484 pkt. Stare dane nie mają tu znaczenia, gdyż służą jedynie zilustrowaniu działania obu strategii.

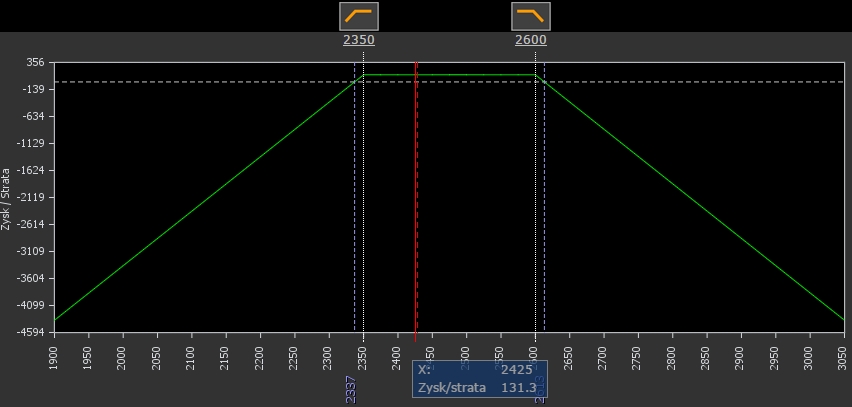

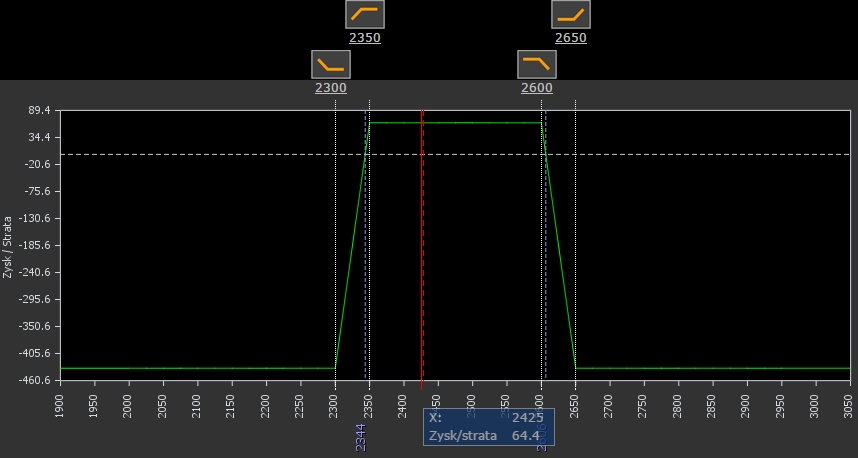

Wystawimy opcje put o cenie wykonania 2350 i call o cenie wykonania 2600. W ten sposób powstanie nam short strangle, który następnie obudujemy opcjami put 2300 i call 2650, żeby zbudować iron condora. Z obu wystawionych opcji otrzymujemy premię w wysokości 13,13 pkt. To jest nasz maksymalny możliwy do osiągnięcia zysk. Ryzyko znajdujące się powyżej i poniżej tej strategii nie jest ograniczone, a nasze progi opłacalności to 2337 oraz 2613 pkt.

Żeby uniknąć ryzyka, kupujemy zewnętrzne skrzydła, zabezpieczające nas przed stratami. Płacimy za nie odpowiednio 3,19 pkt i 3,50 pkt, przez co nasz maksymalny zysk spada do poziomu 6,44 pkt. Profil wypłaty prezentuje się następująco:

I teraz czas na porównanie obu strategii pod kątem różnych aspektów:

- zysk vs. ryzyko – decydując się na wybór iron condora osiągamy zysk o prawie 7 punktów mniejszy niż przy strategii strangle. W zamian za to, nasze ryzyko zostaje zmniejszone z poziomu praktycznie nieograniczonego, do tych 43 punktów (50 – 6,44). I teraz musimy odpowiedzieć sobie na pytanie, czy faktycznie warto jest poświęcać część zysków dla takiego zabezpieczenia. Przecież prawdopodobieństwo, że rynek przesunie się poza obszar 2300-2650 jest bardzo niewielkie, graniczące z minimalnym. I w rzeczywistości tak właśnie jest – przez 95% czasu będziemy otrzymywali mniejszą premię narzekając, że płacimy za jakieś rynkowe widma. Ale kiedyś nastąpi dzień, gdy faktycznie rynek dokona ruchu wykraczającego poza wszelkie oczekiwania. I wtedy z uśmiechem przyjmiemy tą stratę w wysokości np. 435 zł wiedząc, że bez zabezpieczenia mogła by ona iść w tysiące. Oczywiście każdy inwestor oceni to sobie sam, ale uważam, że zdecydowanie należy zaczynać od strategii bezpiecznych.

- depozyt zabezpieczający – strategie polegające na wystawianiu opcji wiążą się z koniecznością wniesienia i utrzymywania odpowiedniego depozytu. Zabezpiecza on drugą stronę transakcji przed naszą niewypłacalnością, jeśli będziemy zmuszeni do wypłacenia jej kwoty rozliczenia po wygaśnięciu strategii. Im większa zmienność i niepewność na rynku, tym większy depozyt. Dlatego strategia iron condor, przez małe ryzyko, posiada niewielkie wymogi depozytowe. Z kolei short strangle posiada te wymogi bardzo duże. I najczęściej to nie inwestor podejmuje decyzję o zamknięciu takiej pozycji idącej przeciwko niemu, ale wymusza to na nim dom maklerski, żądając depozytu przewyższającego zgromadzone na rachunku środki.

- koszty transakcyjne – strategia iron condora posiada minimum cztery opcje, podczas gdy strangle tylko dwie. Oznacza to, że koszty transakcyjne, rozumiane nie tylko jako prowizje maklerskie, ale również bid/ask spread, są znacznie mniejsze. Im więcej takich transakcji dokonujemy, czy to wystawiając strategie, czy później ich broniąc, tym większe ma to znaczenie dla naszego rachunku maklerskiego.

- zmienność implikowana – jak już pisałem, iron condora wspiera zmienność. Im ona wyższa, tym strategia ma większe szanse powodzenia. W przypadku wystawiania strangle’a, efekt ten jest jeszcze bardziej widoczny. Dlaczego? Przy IC wyższa zmienność sprawia, że otrzymujemy lepszą premię za opcje wystawione, ale jednocześnie więcej płacimy za opcje kupowane. Short strangle nie ma tego ograniczenia, gdyż tam niczego nie kupujemy. Można więc powiedzieć, że przełożenie wysokiej zmienności implikowanej na atrakcyjność tej strategii jest oczywiste. Zaleca się nawet uzależnianie jej stosowania od wysokiego IV.

Podsumowanie

Wiele argumentów przemawia za strategią short strangle, jako fantastycznym rozwiązaniem dla inwestorów opcyjnych. Wystarczy sobie wyobrazić, że mając na rachunku 5 000 zł decydujemy się na wystawianie co miesiąc takiego właśnie spreadu, inkasując za niego 130 zł. Po 12 miesiącach zysk wynosi ok. 1500 zł, czyli 30%. Po co więc bawić się analogicznym iron condorem, z którego zysk to zaledwie 770 zł? Odpowiedź na to pytanie może dać dopiero przeżycie silnego ruchu spadkowego przy gołych opcjach put. Ja mam taką przygodę na koncie i wiem, że śladowe, wydawać by się mogło, ryzyko, może przyjąć bardzo groźną postać. Dlatego preferuję jednak strategię iron condor, ze wszystkimi jej wadami i niedoskonałościami. Zwyczajnie pewien minimalny poziom bezpieczeństwa powinien być przestrzegany.

Moze stosowac stop , razem z short strangle.

jezeli wystawiamy call 2500 i put 2300 po 6 pkt

zamykamy na wygasnieciu, stopie 6 pkt lub zysku 6 pkt

relacja zysk strata 1/1 , oraz czas naszym sprzymiezencem

najlepsze do tego chyba tygodniowe

Na tygodniowych jest ten problem, że jest bardzo wysokie ryzyko gammy. W rezultacie bazowy ruszy się o 20-30 pkt i już trzeba zamykać.

Poza tym takie szybkie zamykanie generuje bardzo duże koszty. I wtedy zamiast zamykać przy poziomie -6, efektywnie musisz zamykać już przy -4, bo wykonanie zleceń zjada część kasy.

GPW powiina podniesc mnoznik 1 pkt = 20zl

Sp500 jest 50 dolarow

Poza tym może coś się stać gdy rynek jest zamknięty w nocy lub w weekend i po otwarciu giełdy okazuje się że indeks tak poleciał że nie można zamknąć ze stratą mniejszą niż 100 pkt…

I wtedy stop niestety nie pomoże.

Z moim małym doswiadczeniem i dzieki stronie opcje na akcje wybralem strategie

Spread niedzwiedzia i byka kierunkowe oraz to co ZENEN KOMAR

czyli Covered call i covered put

Brakuje na gpw opcji tygodniowych oraz 20zl mnoznik na wig20 , ale od czego sa inne rynki

Ja uważam, że na tygodniowych jest za duże ryzyko, A powiedz jeszcze, czy covered call robisz na opcjach z kontraktem? Myślałem, żeby tego spróbować, ale jakoś na razie się nie złożyło 😉

szczerze mówiąc nie wszystko dokładnie jeszcze zrozumiałem, ale w końcu takie blogi są po to aby zgłębiać wiedzę, uczyć się czegoś nowego, prawdaaa? 😀 bardzo ciekawy artykuł, pozdrawiam serdecznie

Pisz, co nie jest jasne, ale przede wszystkim zaglądaj do innych sekcji, żeby czytać podstawy 🙂

nie wiem dlaczego mnie kusiłoby mimo wszystko short strangle 🙂 może i nie do końca bezpieczne ale gdyby nie poświęcać wszystkiego to nie byłoby tak źle na pewno :p super artykuły, pozdrawiam serdecznie

Zaczekaj na najnowszy wpis, gdzie poruszam temat niebezpieczeństw związanych z wystawianiem gołych opcji 😉