Projekt mBridge – jak CBDC wyzeruje SWIFT i zmieni układ sił na rynku FX?

Zastanawiałeś się kiedyś, dlaczego w dobie HFT (High-Frequency Trading) i algorytmów wycinających zlecenia w milisekundach, twój głupi przelew za ocean idzie dłużej niż kurier z butami? Jeśli myślisz, że to kwestia bezpieczeństwa, to grubo się mylisz. To po prostu stary, dobry haracz.

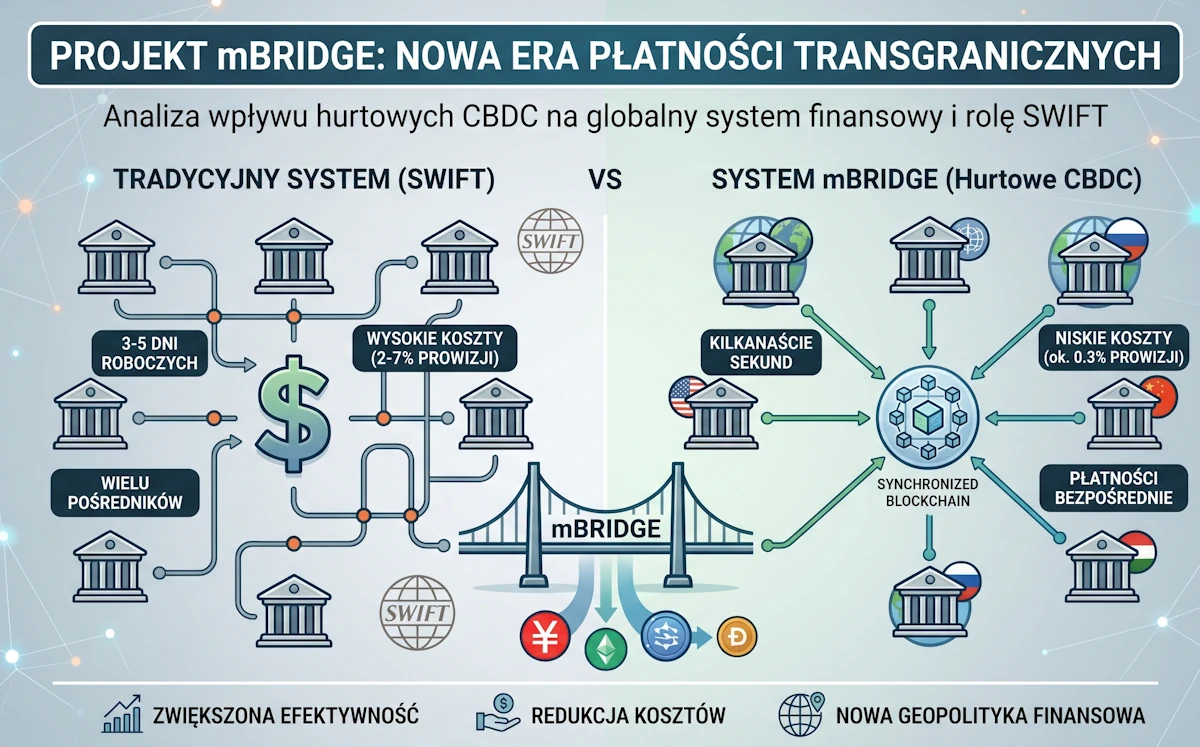

Przez dekady globalny handel opierał się na archaicznej bankowości korespondenckiej. System SWIFT był tu absolutnym monopolistą. Dzisiaj to technologiczny skansen, w którym pośrednicy doją klientów na każdym kroku, a kapitał leży zamrożony przez kilka dni. Jeśli zależy ci na płynności i cash flow, obecny system to twój największy wróg. Ale rynek właśnie dokonuje brutalnej korekty.

Rzeczywisty koszt archaicznego systemu

Zejdźmy na ziemię i spójrzmy na liczby. Każdy transfer transgraniczny w starym modelu to konieczność przepuszczenia kapitału przez łańcuszek pośredników, z których każdy chce uszczknąć coś dla siebie.

- Zamrożony cash flow: Księgowanie takiego przelewu to od 3 do 5 dni roboczych. W tym czasie twoje pieniądze nie pracują, a ty modlisz się, żeby kursy walut nie rozjechały się w złą stronę.

- Złodziejskie spready i prowizje: Koszty transakcyjne zjadają od 2% do nawet 7% wartości transferu. W 2020 roku wyparowało w ten sposób około 120 miliardów dolarów na całym świecie. To czysty zysk banków za przerzucanie cyferek.

- Asymetria i ryzyko polityczne: Pod koniec 2025 roku dolar nadal brał udział w 89% wszystkich transakcji FX i stanowił 56% globalnych rezerw. To daje Waszyngtonowi przycisk atomowy do odcięcia dowolnego gracza od globalnej płynności.

mBridge: Azjatycki short na dolara

Jeśli nie śledzisz projektów hurtowych walut cyfrowych (wCBDC), to czas się obudzić. Projekt mBridge to obecnie najpoważniejszy atak na pozycję dolara i system SWIFT.

Zaczęło się niewinnie w 2017 roku od projektów w Hongkongu i Tajlandii. Ale gdy do gry weszły Chiny i ZEA (2021 r.), a potem w fazie MVP Arabia Saudyjska (2024 r.), zrobiło się bardzo gorąco. Zamiast przepychać transfery przez amerykańskie izby rozliczeniowe, mBridge tnie pośredników i rozlicza transakcje bezpośrednio na zsynchronizowanym rejestrze DLT.

Efekty? Kosmiczne.

- Koszty transakcji spadają z ponad 6% do około 0,3%.

- Czas realizacji leci w dół z kilku dni do kilkunastu sekund.

W listopadzie 2025 roku platforma przebiła wolumen 55,49 miliarda dolarów, a e-CNY (cyfrowy juan) zgarnął ponad 95% tego ruchu. Chiny de facto zbudowały nową, równoległą autostradę dla światowego handlu.

Technologia: Jak wyeliminować ryzyko Herstatta

W książkach dla początkujących przeczytasz, że przelewy międzybankowe są bezpieczne. W praktyce, jeśli nie masz zsynchronizowanego rozliczenia (atomic settlement), narażasz się na ryzyko Herstatta – czyli sytuację, w której wysyłasz walutę, a twój partner na drugim końcu świata ogłasza upadłość, zanim odeśle ci twoją część.

mBridge eliminuje to w całości dzięki modelowi Płatność-za-Płatność (PvP) opartemu na smart kontraktach. Wymiana następuje symultanicznie – rynek dostaje 100% pewności wykonania transakcji bez ryzyka kredytowego drugiej strony.

Początkowo mBridge działał na zachodnim protokole HotStuff+. Architekci BRICS zorientowali się jednak, że to tykająca bomba – USA mogłoby zablokować kod patentami. Szybko zrobili migrację na chiński algorytm Dashing. Nie tylko uniezależnili się od Zachodu, ale podbili wydajność sieci nawet 10-krotnie.

Wall Street kontratakuje: Projekt Agorá i pivot SWIFT-a

Myślisz, że zachodnie banki inwestycyjne i G7 oddadzą miliardy z prowizji bez walki? Nie bądź naiwny. Ich odpowiedzią jest Projekt Agorá.

Podczas gdy mBridge stawia na czyste hurtowe CBDC (co w zasadzie marginalizuje banki komercyjne), Agorá ma chronić tyłki grubym rybom z Wall Street. Wykorzystuje tzw. Zintegrowany Rejestr, który spina państwowe CBDC z tokenizowanymi depozytami komercyjnymi. To klasyczny zabieg mający na celu utrzymanie obecnego, dwupoziomowego systemu monetarnego, w którym to sektor prywatny zachowuje monopol na kreację pieniądza kredytowego.

A co ze SWIFT-em? Zrozumieli, że jeśli nie zaczną ewoluować, za dekadę nikt nie będzie ich potrzebował. Dlatego pośpiesznie zamknęli migrację na standard ISO 20022 (czyli wreszcie pozbyli się przestarzałych formatów tekstowych) i pozycjonują się jako uniwersalny "orkiestrator". Budują bramki (SWIFT CBDC Connector Gateway), żeby łączyć ze sobą te wszystkie sfragmentaryzowane wyspy cyfrowych walut w jedno środowisko API.

Złota era stablecoinów

Podczas gdy banki centralne przerzucają się projektami infrastrukturalnymi, smart money i wielkie korporacje już dawno znalazły wyjście awaryjne: rzuciły się na prywatne, dolarowe stablecoiny.

Co to oznacza dla Twojego portfela?

Monolit dolarowy pęka, a globalna płynność właśnie rozchodzi się na różne "geo-fin-techowe" silosy. Rozliczenia wschodu opanuje mBridge (Dashing, e-CNY), Zachód będzie bronił się ufortyfikowaną platformą Agorá i zreanimowanym SWIFT-em, a korporacje i spekulanci zostaną na szybkich prywatnych stablecoinach.

Jeśli myślisz, że to cię nie dotyczy, bo grasz tylko na DAX-ie czy SP500, to jesteś w błędzie. Koszt i przepływ globalnego pieniądza rzutuje na każdą wycenę na rynku.